Conheça o que nossa empatia jurídico-empreendedora pode fazer pelo seu negócio.

Somos um escritório full-service que há 55 anos cuida dos negócios de nossos clientes como se fossem nossos.

Encerre suas buscas e fale com um especialista.

Sabemos que a internet oferece muita informação. Mas se precisar do Direito, confie na expertise e agilidade de nossos advogados.

Notícias

& Artigos

Ver mais posts

-

Ambiental

A alteração da maneira de exigir taxa de controle e fiscalização ambiental

O IBAMA exarou parecer ano passando alterando a maneira de exigir a taxa de controle e fiscalização ambiental.

Até então, a taxa era exigida por estabelecimento, por sede, verificando-se o potencial de poluição de cada unidade e, junto a isso, o faturamento da pessoa jurídica.

É a redação do artigo 17- D da Lei n.º 6.938/81:

Art. 17-D. A TCFA é devida por estabelecimento e os seus valores são os fixados no Anexo IX desta Lei. (Redação dada pela Lei nº 10.165, de 2000)

- 1º Para os fins desta Lei, consideram-se: (Incluído pela Lei nº 10.165, de 2000)

I – microempresa e empresa de pequeno porte, as pessoas jurídicas que se enquadrem, respectivamente, nas descrições dos incisos I e II do caput do art. 2o da Lei no 9.841, de 5 de outubro de 1999; (Incluído pela Lei nº 10.165, de 2000)

II – empresa de médio porte, a pessoa jurídica que tiver receita bruta anual superior a R$ 1.200.000,00 (um milhão e duzentos mil reais) e igual ou inferior a R$ 12.000.000,00 (doze milhões de reais); (Incluído pela Lei nº 10.165, de 2000)

III – empresa de grande porte, a pessoa jurídica que tiver receita bruta anual superior a R$ 12.000.000,00 (doze milhões de reais).

Perceba-se, então, que o artigo 17-D estabelece que a taxa é devida por estabelecimento.

Além disso, conceituou as pessoas jurídicas a partir do seu faturamento – entre micros, médias e grandes.

A mesma lei cuidou de estabelecer graus de potencial poluidor. Extração de minerais, por exemplo, tem potencial alto de poluição; indústria de madeira tem potencial médico.

A lei, então, aliando-se porte e potencial de poluição, fixou os valores devidos. Uma pessoa jurídica de pequeno porte – com faturamento de até R$ 1.200.000,00 ano e potencial de poluição médio – recolhia o valor de R$ 180,00 por trimestre.

Ocorre que, em função do que estabelece o artigo 17 (“taxa é devida por estabelecimento”), e porque é tributo que precisa guardar proporcionalidade com a realização do Estado, a taxa sempre foi cobrada por unidade. Verificava-se a atividade da unidade e o faturamento da filial – não da totalidade da pessoa jurídica – exigindo-se, pois, a taxa com base na unidade.

Parecer recente do IBAMA – PARECER n. 00001/2023/DITRIB/PFE-IBAMA-SEDE/PGF/AGU – alterou o entendimento.

A taxa continua a ser devida por estabelecimento, mas a aferição do valor – faturamento – depende da totalidade da pessoa jurídica.

Assim, antes, uma unidade filial que tinha faturamento de R$ 800.000,00 (oitocentos mil reais), e tinha grau médio de potencial poluidor, recolhida R$ 360,00 (trezentos e sessenta reais) por trimestre. Ainda que o faturamento da pessoa jurídica, consideradas todas as unidades, fosse de R$ 15.000.000,00 (quinze milhões de reais).

Agora, todavia, essa mesma unidade com faturamento de R$ 800.000,00 (oitocentos mil reais), e com grau médio de potencial poluidor, recolherá, se o faturamento – da totalidade da empresa – for de R$ 15.000.000,00 (quinze milhões de reais), recolherá R$ 900,00 (novecentos reais), próprio de empresa de grande porte.

Em resumo, agora, segundo o parecer, considera-se o faturamento de toda pessoa jurídica, não apenas da filial.

É possível, porém, discutir. Com efeito, a taxa é devida por estabelecimento, de modo que se faz possível debater se o faturamento – para fins de composição da base da taxa – deve ser o valor da totalidade do faturamento ou apenas da unidade isolada da empresa.

O valor da taxa deve guardar proporcionalidade com a contraprestação; cada filial, pois, reclama um grau de fiscalização. Daí porque, é induvidoso, é possível discutir.

-

Tributário

ICMS – Créditos Extemporâneos

Dentre os diversos tributos que compõe a carga tributária total arcada pelas empresas nos mais variados segmentos econômicos, há o ICMS, de competência estadual, que incide, como prenuncia sua denominação, sobre as atividades que promovam, com caráter habitual e oneroso, a circulação de mercadorias ou a prestação de serviços de transporte ou comunicação.

Tendo em vista seu caráter não-cumulativo, o contribuinte pode se creditar de determinadas aquisições, segundo as hipóteses previstas na Lei Complementar 87/96, conhecida como Lei Kandir, e internalizadas pelos Estados de acordo com seus respectivos regulamentos de ICMS. Assim sendo, do valor apurado do imposto pelo exercício de suas atividades, a pessoa jurídica pode abater os créditos apropriados, resultando na redução do montante a ser recolhido aos cofres públicos estaduais.

A sistemática não-cumulativa, conferida ao ICMS pela norma constitucional 155, é aplicada pelo conhecimento do legislador dos gastos inerentes para a manutenção da atividade econômica pela indústria ou comércio, com a finalidade de estabelecer a incidência do tributo somente sobre o valor agregado entre as etapas da cadeia produtiva. Nesse contexto, enfatiza-se a imprescindibilidade do contribuinte de realizar a apropriação dos créditos cabíveis ante suas aquisições, nos parâmetros da legislação, para que arque com uma carga tributária menos onerosa, com uma consequente melhora na eficácia do fluxo de caixa o que, por sua vez, permite que a empresa faça, por exemplo, maiores investimentos para sua própria expansão.

Comumente, no entanto, pela complexidade da legislação que abarca o ICMS, os contribuintes não possuem ciência de todos os cenários nos quais poderiam se aproveitar por meio da apropriação de créditos de ICMS. Tal complexidade legislativa torna-se ainda mais exacerbada pela ausência de uniformização entre os entendimentos fiscais e jurisprudenciais, bem como entre os diplomas legais que regulamentam o imposto, já que cada Estado possui, dentro dos limites constitucionais, autonomia para legislar seus regulamentos internos do ICMS, com alteração de, por exemplo, procedimentos, alíquotas e benefícios conforme a unidade federativa envolvida nas operações da empresa.

Isto posto, destaca-se entre as possibilidades de aproveitamento de créditos de ICMS as aquisições de energia elétrica, bens destinados ao ativo imobilizado, insumos – matéria-prima, materiais de embalagem, produtos intermediários –, fretes, combustíveis e lubrificantes, itens para revenda, entre outros, abrangendo, inclusive, mercadorias sujeitas ao regime de substituição tributária e aquisições de empresas enquadradas no Simples Nacional.

Pertinente destacar, também, que enquanto para algumas espécies de crédito o entendimento já é pacificado na ótica fiscal e jurisprudencial, outras teses enfrentam objeção dos Fiscos Estaduais, não obstante decisões favoráveis aos contribuintes nas esferas administrativas e judiciais com sentenças favoráveis proferidas, a título exemplificativo, pelo TIT (Tribunal de Impostos e Taxas de São Paulo) e STJ (Superior Tribunal de Justiça).

Caso a empresa não tenha aproveitado os créditos cabíveis nas respectivas competências nas quais ocorreram tais dispêndios, ressaltamos que é possível apropriá-los no prazo de cinco anos, contados a partir da data de emissão do documento de aquisição.

Assim sendo, é fundamental que a análise da identificação e mensuração dos créditos de ICMS nas operações realizadas pela empresa seja feita por equipe especializada na temática, tanto para alcançar o maior benefício econômico possível para o contribuinte quanto para evitar infringir os limites impostos pela legislação, tendo em vista sua alta complexidade pela ampla modificação de acordo com as variáveis de cada caso, como, por exemplo, a natureza das mercadorias, o segmento econômico do estabelecimento comercial ou industrial, e as disposições específicas dos regulamentos do imposto de cada unidade federativa.

Nossa equipe, com experiência de 55 anos de excelência na área, é composta por profissionais dotados da expertise requerida para realizar a análise com o fim de identificar e mensurar os créditos de ICMS aplicáveis à realidade de cada empresa, assim como a realização de todos os procedimentos necessários para o devido aproveitamento dos valores.

-

Tributário

2ª Turma do STJ Analisa o Momento de Incidência do IRPJ / CSLL sobre o crédito compensável

Em 12/03/2024, a 2ª Turma do Superior Tribunal de Justiça (“STJ”), na ocasião do julgamento do REsp nº 2.071.754/SC, deliberou sobre o momento no qual os créditos reconhecidos por decisão judicial podem ser considerados renda disponível para fins de incidência do IRPJ e da CSLL.

Na perspectiva da 2ª Turma do STJ, o IRPJ e a CSLL incidirão após o deferimento do pedido de prévia habilitação do crédito decorrente de decisão judicial transitada em julgado, momento no qual irá se constatar a disponibilidade jurídica do acréscimo patrimonial, ainda que a posterior declaração de compensação esteja sujeita à homologação expressa ou tácita pela Fazenda Nacional.

Tal como se observa no voto do Min. Relator Francisco Falcão, a prévia habilitação do crédito perante a Receita Federal seria uma exigência do art. 100 e seguintes da IN RFB nº 2.055/2021 e possui como finalidade: (i) a confirmação de que o sujeito passivo da obrigação tributária figura no polo ativo da demanda judicial, (ii) a certificação de ser o tributo administrado pela RFB, (iii) bem como objetiva a verificação do efetivo trânsito em julgado da demanda e da inexistência de prescrição.

O Acórdão do STJ reformou a decisão do TRF-4 no sentido de que a tributação do IRPJ/CSLL ocorreria apenas com a homologação da compensação realizada junto à autoridade fazendária.

Diante desse contexto, consideramos questionável o posicionamento da 2ª Turma do STJ. Isso porque na SC COSIT 183/2021, a RFB já estabeleceu que a tributação deve ocorrer com a entrega da primeira declaração de compensação (DCOMP). Já na SC COSIT nº 308/23 estabeleceu a exigência da tributação no momento da escrituração contábil dos valores, caso essa escrituração ocorra antes da declaração do DCOMP.

Sendo assim, a própria RFB não considera a habilitação do crédito como o momento de aquisição da disponibilidade jurídica, visto que o procedimento possui como finalidade a avaliação de questões preliminares, não sendo uma confirmação do crédito.

Diante da controvérsia temática, os especialistas em Direito Tributário do Brasil Salomão permanecem à disposição para eventuais esclarecimentos necessários.

-

Tributário

Receita Federal Publica Posicionamento Favorável à Tomada de Créditos de PIS e COFINS para Supermercados e Empresas do Setor de Alimentos

Em 19/03/2024, foi publicada a Solução de Consulta Cosit nº 24 de 2024, a qual reconheceu o direito de empresas do setor de supermercados apurar créditos de PIS e COFINS em relação às despesas com materiais e serviços de limpeza, desinfecção e dedetização de ativos utilizados pela pessoa jurídica na produção ou prestação de serviços no setor de alimentos.

De acordo com esse posicionamento que possui efeito vinculante no âmbito da Receita Federal do Brasil, a razão para o reconhecimento do crédito foi a de que o Decreto Lei nº 986/69, a Nota Técnica nº 18/2020 e outros atos normativos estabelecem um rigoroso regramento no que tange à limpeza e a dedetização do estabelecimento.

Diante dessa imposição legal, há o reconhecimento dos requisitos da relevância e da essencialidade dessas despesas, as quais podem ser utilizadas para apropriação dos créditos de PIS/COFINS no regime não-cumulativo.

E essa nova posição da RFB está acertada no sentido de que os itens e serviços relacionados à limpeza, desinfecção e dedetização estão totalmente relacionados aos produtos destinados à operação de comércio (atividade fim de auferimento da receita bruta).

Além disso, em conformidade com o REsp 1.221.170-PR, julgado sob o rito dos repetitivos, a Cosit nº 24 revela uma mudança de posicionamento da RFB no sentido de que tanto as atividades industriais quanto as comerciais e de prestações de serviços devem gerar créditos em relação às despesas essenciais e relevantes, especialmente ao se observar que o termo “produção” previsto no art. 3º, inc. III, das Leis nº 10.637/2002 e 10.833/2003 não deve ser interpretado como sinônimo de “industrialização”.

Os especialistas em Direito Tributário do Brasil Salomão permanecem à disposição para mais informações e especificidades em relação a esse novo e importante posicionamento da Receita Federal.

-

Previdenciário

STF Forma Maioria e Derruba Tese da Revisão da Vida Toda

Para os segurados que se aposentaram a partir de 29/11/1999 até 13/11/2019 (data do advento da EC 103/19), o cálculo do valor da renda mensal inicial de seu benefício de aposentadoria utilizou os 80% maiores salários de contribuição, desde julho de 1994. As contribuições mais antigas, em outras moedas, ficaram excluídas, fato este que prejudicou – e muito – aqueles que verteram inúmeras e elevadas contribuições ao Regime Geral de Previdência Social até junho/1994.

Desta forma, o objetivo da Revisão da Vida Toda consistia em incluir no cálculo do valor da renda mensal inicial das aposentadorias concedidas a partir de 29/11/1999, as contribuições de toda a vida contributiva do segurado.

No julgamento de mérito do Tema 1102 (revisão da vida toda), de repercussão geral, realizado em dezembro de 2022, o Supremo Tribunal Federal havia acolhido a mencionada tese, decidindo, portanto, em favor dos segurados.

O INSS opôs Embargos de Declaração, o respectivo julgamento começou a ser feito em sessão virtual, e já havia quatro votos para manter a possibilidade de revisão da vida toda, com limitação temporal.

Contudo, um pedido do relator Min. Alexandre de Moraes enviou o caso para análise em plenário físico, zerando os votos já apresentados. Assim, o novo julgamento dos Embargos de Declaração estava previsto para 20/03/2024, mas, em virtude da pauta daquele dia, foi incluído na do dia seguinte.

Ocorre em, em manobra jurídica realizada pela Corte Suprema, a pauta de julgamento do dia 21/03/2024 foi invertida e colocadas em julgamento as ADIs 2110 e 2111, ao invés da revisão da vida toda.

Desta forma, julgadas as mencionadas ADIs, foi declarada a constitucionalidade do artigo 3º, da Lei nº 9.876/99, que trata da regra de transição do salário de benefício, consignando, em síntese, que os aposentados não têm direito de escolher a regra que lhe seja mais vantajosa.

Em síntese, o Tema 1.102 (revisão da vida toda) ainda pende de julgamento de Embargos de Declaração, mas o entendimento consolidado nas ADIs 2110 e 2111 produz reflexos diretos na tese lá firmada, derrubando-a, o que ensejará, infelizmente, a improcedência de todas as ações ajuizadas com esse objeto.

-

Cível

A (Im)penhorabilidade do Bem de Família

Consolidado no ordenamento jurídico brasileiro pela Lei nº 8.009/90, o instituto do bem de família é um importante instrumento destinado a proteger o direito fundamental à moradia e preservação do núcleo familiar.

O bem de família, em regra geral, é considerado impenhorável, assegurando-se, pois, que um eventual endividamento não resulte na perda do lar.

No entanto, é importante ressaltar que existem exceções à regra, previstas tanto na legislação quanto na jurisprudência, as quais permitem a penhora do bem de família em determinadas circunstâncias.

Uma das exceções mais debatidas diz respeito à hipótese em que a dívida decorre de pensão alimentícia, conforme previsto no artigo 3º, III, da Lei nº 8.009/90. Tal exceção é facilmente compreendida considerando-se a proteção do direito fundamental à alimentação dos dependentes e até mesmo o próprio direito à vida digna, os quais prevalecem sobre o direito de preservação do núcleo familiar. Ressalta-se, no entanto, que a penhorabilidade deve recair apenas e tão somente sobre a quota parte do devedor, devendo ser resguardados os direitos sobre o bem do seu coproprietário que, com o devedor, eventualmente integre união estável ou conjugal.

Outra exceção importante se refere às obrigações assumidas em relação ao próprio imóvel, como é o caso das despesas de condomínio, dívidas de IPTU (inciso IV, artigo 3º) e, ainda, aquelas oriundas de construções realizadas no bem (inciso II, artigo 3º).

Na mesma senda, o § 1º do artigo 833 do Código de Processo Civil dispõe que “a impenhorabilidade não é oponível à execução de dívida relativa ao próprio bem, inclusive àquela contraída para sua aquisição”.

Especificamente sobre este assunto, recentemente, durante o julgamento do Recurso Especial nº 2.082.860/RS, a 3ª Turma do Superior Tribunal de Justiça (STJ) decidiu, por unanimidade, que é possível a penhora do bem de família para quitação de dívida decorrente de reforma realizada no próprio imóvel.

No julgamento, os Ministros destacaram que se trata do primeiro precedente específico sobre reforma de imóvel, já que, até o momento, segundo a relatora do caso, Desa. Nancy Andrighi, existem apenas decisões da 3ª e 4ª Turmas admitindo a penhora de imóveis para o pagamento de dívidas de construção.

No caso em questão, o Tribunal entendeu que a dívida decorrente da reforma e do desenvolvimento do projeto arquitetônico de interiores também não se enquadraria na proteção conferida pela Lei nº 8.009/90, uma vez não se tratar de despesa ordinária de manutenção do lar, mas sim de uma obrigação assumida livremente pela proprietária em relação ao próprio bem, assemelhando-se, pois, aos casos de construção e melhorias no imóvel.

Assim, foi autorizada a penhora do bem de família para satisfazer o crédito em aberto correspondente aos honorários profissionais decorrentes da reforma.

É importante ressaltar, de tal modo, que a decisão do STJ reflete a necessidade de equilibrar a proteção do direito à moradia com a garantia da efetividade das obrigações assumidas em relação ao imóvel e/ou perante a terceiros.

A impenhorabilidade do bem de família, portanto, não é absoluta e se trata, pois, de uma questão complexa que demanda uma análise cuidadosa das peculiaridades de cada caso, a fim de contribuir para a estabilidade e segurança jurídica nas relações, resultando, ainda, em um julgamento justo e com vistas à proteção dos direitos fundamentais dos envolvidos.

-

Agenda21/04 até 22/04

Agenda21/04 até 22/04Brasil Salomão e Matthes apoia realização do ‘Show para as Florestas’

-

Agenda23/04 até 26/04

Agenda23/04 até 26/04Sócios de Brasil Salomão participam de Semana Jurídica de Jaboticabal

-

Agenda23/04 até 23/04

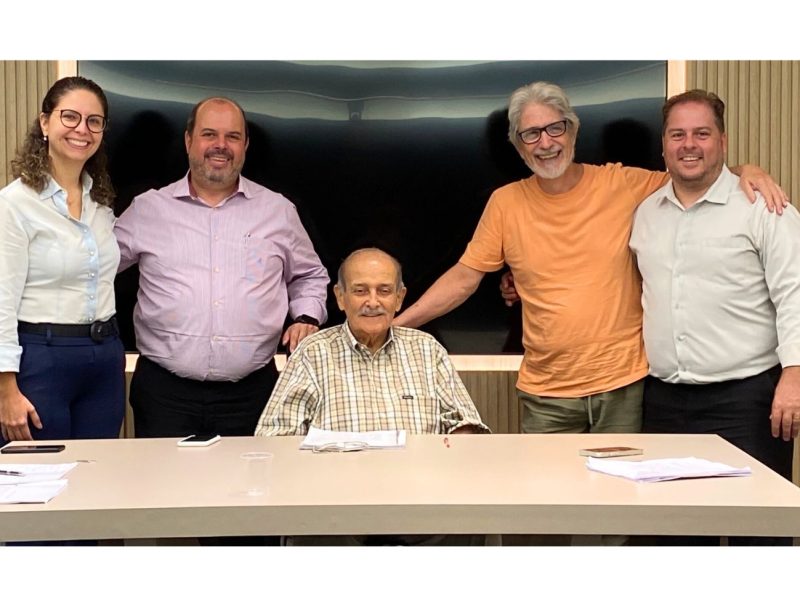

Agenda23/04 até 23/04Sócio do escritório é homenageado em livro

-

Agenda12/04 até 13/04

Agenda12/04 até 13/04Fabio Calcini é um dos palestrantes da 3ª edição da Conferência Tributária em Ribeirão Preto

-

Agenda04/04 até 04/04

Agenda04/04 até 04/04Brasil Salomão marca presença em encontro do Lide Portugal

-

Agenda03/04 até 03/04

Agenda03/04 até 03/04Tributarista de Brasil Salomão e Matthes participa do 2º Colóquio de PIS & Cofins

-

Agenda20/03 até 20/03

Agenda20/03 até 20/03Webinar aborda o tema “Estratégia jurídica e o novo Imposto sobre Valor Adicionado (IVA)”

-

Agenda29/02 até 29/02

Fabio Calcini participa de Simpósio de Tributação do Agronegócio da OAB Uberlândia

-

Agenda29/02 até 29/02

Agenda29/02 até 29/02Webinar aborda o Golden Visa em Portugal via Investimento

-

Agenda30/01 até 30/01

Agenda30/01 até 30/01Reforma tributária é um dos temas de workshop na Acirp

-

Agenda19/04

Agenda19/04Seminário Econômico Cenário Tributário do LIDE acontece em São Paulo nesta quarta (20)

-

Agenda28/11 até 29/11

Agenda28/11 até 29/11Mercado imobiliário: dolarização de patrimônio é tema de evento em Ribeirão Preto

-

Agenda06/12 até 06/12

Agenda06/12 até 06/12Escritório oferece projeto teatral para equipe

-

Agenda27/11 até 28/11

Agenda27/11 até 28/11OAB Ribeirão Preto promove Congresso Municipal de Direito Tributário

-

Agenda23/11 até 24/11

Agenda23/11 até 24/11Tributaristas de Brasil Salomão participam de Simpósio promovido pela APET

-

Agenda21/11 até 23/11

Agenda21/11 até 23/11Semana de Qualidade de Vida acontece nas unidades do escritório

-

Agenda09/11 até 09/11

Agenda09/11 até 09/11Marcelo Salomão é palestrante do Seminário Lide Sucessão Familiar

-

Agenda07/11 até 07/11

Agenda07/11 até 07/11Tributaristas participam de obra coletiva em homenagem ao Ministro Luiz Alberto Gurgel de Faria

-

Agenda25/10 até 27/10

Escritório Brasil Salomão e Matthes marca presença na Fenalaw 2023

-

Agenda26/10 até 26/10

Agenda26/10 até 26/10Proteção de dados no setor da saúde é tema de evento jurídico em Ribeirão Preto

-

Agenda25/10 até 27/10

Agenda25/10 até 27/10São Paulo recebe a 8ª Jornada de Debates sobre o Contencioso Tributário da ABAT

-

Agenda20/10 até 21/10

Agenda20/10 até 21/10Tamo Junto e Brasil Salomão e Matthes promovem dia comemorativo a crianças do Jardim Marchesi

-

Agenda25/10 até 27/10

Agenda25/10 até 27/10Livro sobre Direito no agronegócio é lançado durante jornada jurídica em São Paulo

-

Agenda18/10 até 19/10

Agenda18/10 até 19/10Tributarista de Brasil Salomão e Matthes participa do Congresso de Direito Aplicado ao Agronegócio

-

Agenda11/10 até 11/10

Agenda11/10 até 11/10Fabio Calcini participa da Jornada Contábil da Educação Fiscal do Agronegócio

-

Agenda02/10 até 03/10

Agenda02/10 até 03/10Congresso Mato-grossense de Direito Tributário discute justiça e tributos no agronegócio

-

Agenda30/09 até 01/10

Agenda30/09 até 01/10Ribeirão Bike Festival conta com apoio do escritório Brasil Salomão e Matthes

-

Agenda19/04

Agenda19/04X Congresso de Direito Tributário aborda questões polêmicas em Porto Alegre

-

Agenda25/09 até 25/09

Agenda25/09 até 25/09Advogado Brasil Salomão participa de debate sobre tributação no setor do Turismo

-

Agenda21/09 até 21/09

Agenda21/09 até 21/09Mariana Denuzzo Salomão ministra Mentoring no LIDE Futuro

-

Agenda14/09 até 14/09

Agenda14/09 até 14/09Encontro ‘Advocacia: um olhar para o futuro’ debate impactos da tecnologia no mundo jurídico

-

Agenda18/09 até 18/09

Agenda18/09 até 18/0912ª Subseção da OAB/SP promove o 2º Congresso Regional de Direito da Moda

-

Agenda06/09 até 06/09

Agenda06/09 até 06/09Rodrigo Forcenette participa da 25ª Reunião da APET

-

Agenda30/08 até 30/08

Agenda30/08 até 30/08Advogado Marcelo Salomão participa de reunião on-line promovida pela APET

-

Agenda24/08 até 24/08

Fabio Calcini participa de congresso sobre Direito Agrário

-

Agenda18/08 até 18/08

Agenda18/08 até 18/08Marcelo Salomão participa de debate do LIDE Ribeirão Preto na Fenasucro

-

Agenda18/08 até 18/08

Agenda18/08 até 18/08São Paulo sedia Atlantic Connection

-

Agenda17/08 até 17/08

Agenda17/08 até 17/08Advogado Klaus Marques participa de seminário sobre transação tributária em Goiânia

-

Agenda16/08 até 16/08

Agenda16/08 até 16/08Advogados de Brasil Salomão participam de CEO Conference LIFETIME, em São Paulo

-

Agenda17/08 até 17/08

Agenda17/08 até 17/08Encontro na Câmara Portuguesa aborda Tributação sobre investimentos no exterior

-

Agenda14/08 até 14/08

Marcelo Salomão abre Ciclo de Palestras da Acirp

-

Agenda11/08 até 11/08

Tributarista do escritório é homenageado pela Assembleia Legislativa de Goiás

-

Agenda10/08 até 10/08

Agenda10/08 até 10/08Goiânia sedia 1º Simpósio de Direito Tributário

-

Agenda10/08 até 10/08

Agenda10/08 até 10/08“Futuro da advocacia” é tema de debate no escritório

-

Agenda03/08 até 03/08

Agenda03/08 até 03/08Tributaristas participam de debate sobre a Reforma Tributária

-

Agenda18/07 até 18/07

Agenda18/07 até 18/07Reforma tributária no agronegócio é tema de debate on-line

-

Agenda28/06 até 28/06

Agenda28/06 até 28/06Brasil Salomão promove debate no “Dia do Orgulho LGBTQIAPN+”

-

Agenda22/06 até 22/06

Agenda22/06 até 22/06OAB Ribeirão Preto promove debate sobre Nova Lei de Uso e Ocupação de Solo de Ribeirão Preto

-

Agenda15/06

Agenda15/06Faculdade de Direito da USP de Ribeirão Preto promove evento sobre Direito Antitruste

-

Agenda06/06 até 07/06

Agenda06/06 até 07/06Advogada do escritório participa de Congresso do Direito da Moda, em São Paulo

-

Agenda01/06

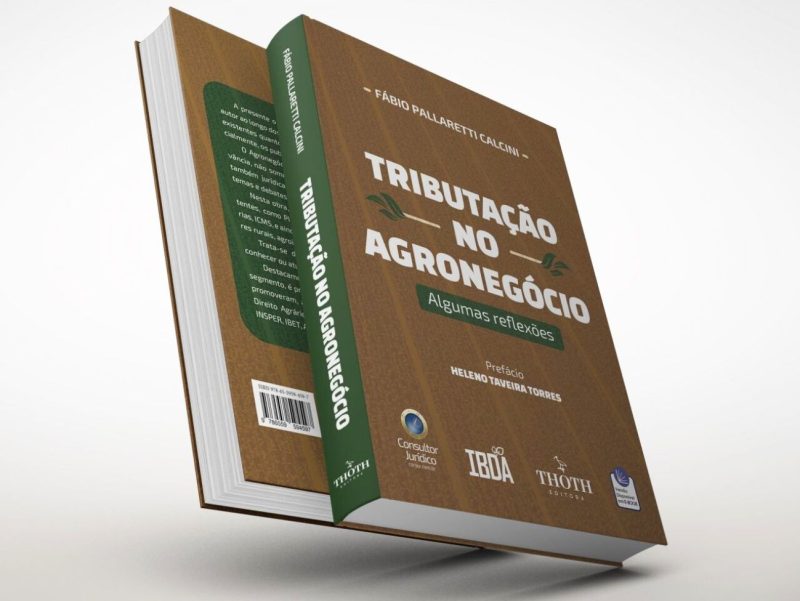

Agenda01/06A questão tributária no agronegócio é tema de novo livro do advogado Fábio Calcini

-

Agenda11/05

Agenda11/05Sócio do escritório participa do 65º Congresso Estadual de Municípios

-

Agenda09/05

Advogada do escritório aborda trabalho escravo na indústria da moda em palestra da OAB

-

Agenda13/04

Agenda13/04Advogado fala sobre perspectivas constitucionais tributárias sobre a MP 1.160/2023

-

Agenda31/01 até 31/01

Agenda31/01 até 31/01Tributos controversos no agronegócio é tema da série Tributação em Perspectiva, realizada pelo IBET/RJ

-

Agenda30/10 até 04/11

Agenda30/10 até 04/11Missão Web Summit 2022 reúne negócios,tecnologia e inovação em Portugal

-

Agenda27/10

12ª Subseção da OAB-SP promove o 1º Congresso Regional de Direito da Moda, nesta quinta-feira (27)

-

Agenda20/10

Agenda20/10Marketing jurídico é tema de livro que terá lançamento durante Fenalaw 2022

-

Agenda05/10

Agenda05/10Planejamento Tributário é tema de palestra em Marília

-

Agenda03/10

Agenda03/10Tributação dos valores alusivos às concessões de benefícios fiscais é tema de palestra da OAB RP

-

Agenda28/09

Agenda28/09Brasil Salomão e Matthes Advocacia participa da XVI Semana Jurídica do Centro Universitário Barão de Mauá

-

Agenda19/04

Agenda19/04Missão Empresarial Agritech 2022 começa na próxima segunda (26)

-

Agenda15/09

Agenda15/09Lei de Recuperação de Empresas e Falências é tema de novo livro jurídico brasileiro

-

Agenda15/09

Seminário Nacional de Tributação no Agronegócio acontece nesta quinta (15)

-

Agenda31/08

Agenda31/08Webinar sobre Missão Empresarial em Portugal acontece nesta quarta (31)

-

Agenda25/08

Agenda25/08Tributaristas participam do XXXV Congresso Brasileiro de Direito Tributário

-

Agenda26/08

Agenda26/08Rodrigo Forcenette participa de Seminário de Direito Cooperativo da Região Sul

-

Agenda01/09

Agenda01/09Brasil Salomão abre inscrições para workshop sobre Direito de Imagem e a Importância de Autorização do Consumidor

-

Agenda22/08

Agenda22/08Palestra aborda os aspectos relevantes de tributação internacional

-

Agenda19/04

Agenda19/04Advogados de Brasil Salomão participam do Atlantic Connection 2022

-

Agenda02/08 até 04/08

Agenda02/08 até 04/08UBS Banco e Brasil Salomão promovem o encontro “Construindo um Legado por Gerações”

-

Agenda28/07

Panorama jurídico debate Tributação do Ato Cooperativo

-

Agenda11/07

Agenda11/07Palestra em Ribeirão Preto debate a gestão dos conflitos no agronegócio

-

Agenda07/07

Agenda07/07Marcelo Salomão debate questões tributárias na gestão e sucessão empresariais no MESA AO VIVO

-

Agenda29/06

Agenda29/06Tributarista do escritório participa de debate da APET sobre “ICMS-Combustível”

-

Agenda29/06 até 30/06

Agenda29/06 até 30/06Fabio Calcini participa da 7ª Jornada de Debates sobre o Contencioso Tributário da ABAT

-

Agenda19/04

Agenda19/04Sócia do escritório participa do 1º Fórum de Proteção de Dados do Interior Paulista

-

Agenda19/04

Agenda19/04Advogada do escritório participa de palestra da OAB RP

-

Agenda19/04

Agenda19/04OAB Minas Gerais promove 18ª Roda de Agronegócios em Piumhi/MG

-

Agenda04/03

Agenda04/03Escritório realiza plantio de árvores em parceria com Projeto ArboreSer

-

Agenda28/03

Agenda28/03Agro Meeting aborda aspectos financeiros e jurídicos do agronegócio, em Goiânia Copy

Sobre o Escritório

")

Nossos

Escritórios

-

Alameda Jaú, nº 17424º andar | Cerqueira César, São Paulo - SPCEP 01420-002

-

Av. Barão Homem de Melo, nº 3382Conjunto Comercial nº 303 | Estoril, Belo Horizonte - MGCEP 30494-270

-

Avenida Paulo VI, nº 535Jardim Alvorada | Franca - SPCEP 14403-138

-

Avenida Selma Parada, 201Conjunto Comercial 313 | Galeria Office Park, Jardim Madalena, Campinas - SPCEP 13091-904

-

Av. Presidente Kennedy, nº 1255Nova Ribeirânia | Ribeirão Preto - SPCEP 14096-340

-

Rua Franklin Cassiano da Silva, nº 1sala 17 | Duque de Caxias, Cuiabá - MTCEP 78043-294

-

Av. Dep. Jamel Cecílio, nº 3455, quadra C9 lote 2E, c/ ruas 14 e 14A26º andar, salas 2608 a 2612 | Setor Jardim Goiás, Goiânia - GOCEP 74810-100

-

Rua João Carrato, nº 540Centro | Três Lagoas - MSCEP 79601-010

-

Avenida Presidente João Goulart, nº 453Vila Aurora | Rondonópolis - MTCEP 78740-034

-

Rua do Passeio38 - Torre 2, 15º Andar | Centro20021-290

-

Edifício Presidente | Avenida Miguel Bombarda36 - 2°B | Avenidas Novas1050-165

-

Avenida da Boavista2609 Ed. Atria Business Center | Lordelo de Ouro4100-135